Hinweis: Dieser Artikel stammt aus dem Jahr 2021. Die allgemeinen Informationen zur Versicherung von Heimkino-Equipment sind weiterhin gültig.

Ein Interview mit dem Experte Tim Rau

Ein Heimkino ist weit mehr als nur ein Receiver und ein paar Lautsprecher. Meist trifft die perfekt ein gemessene und abgestimmte Technik auf mit Liebe eingerichtete Räume, aufwändig versteckte Kabel, abgehängte Decken und bequeme Kinositze. Zusammen mit einer umfangreichen Blu Ray und Steelbook Sammlung kommt hier einiges an Werten zusammen. Doch was ist, wenn doch etwas passiert?

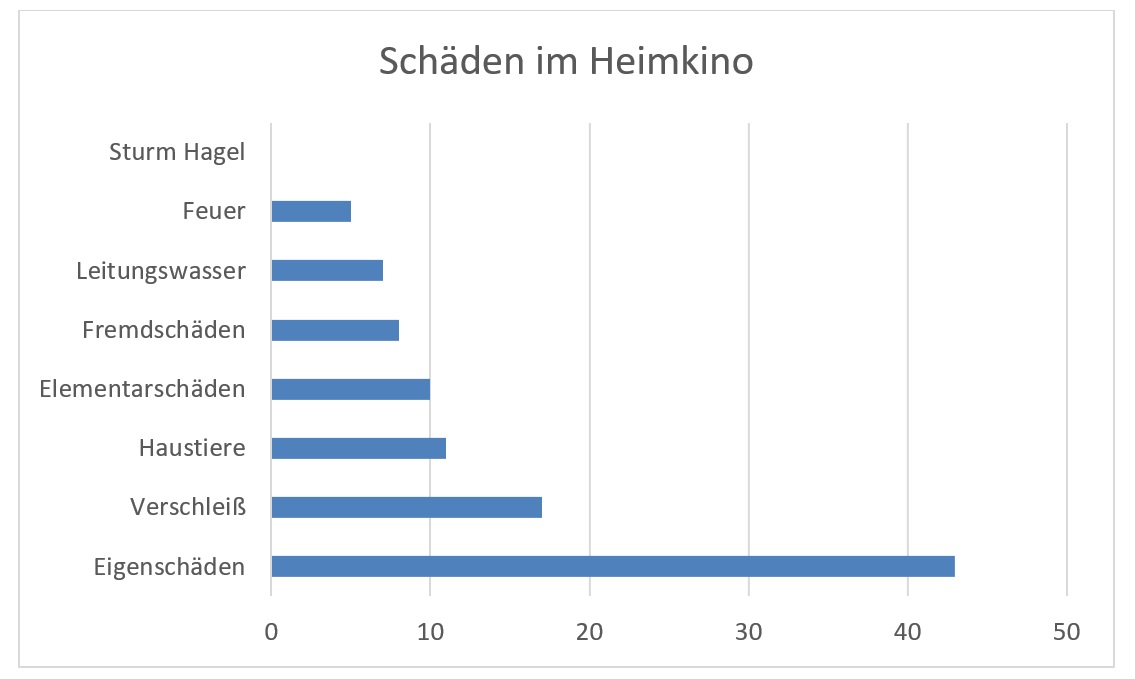

In meiner Umfrage nach tatsächlich passierten Schäden im Heimkino kamen wirklich viele verschiedene Ursachen zu Tage die unserem geliebten Heimkino auf den Pelz rücken. Die meisten davon waren in der Tat Eigenschäden, dicht gefolgt von Verschleiß und Schäden durch Haustiere.

Gegen welche Gefahren man sich heutzutage absichern kann und wo dann doch Grenzen gesetzt sind, berichtet uns Tim Rau, Versicherungskaufmann bei der Allianz, in einem Interview.

Unser Interviewpartner Tim Rau

Bei der Allianz Versicherung AG ist der geprüfte Versicherungs- und Finanzanlagenfachmann (IHK) als Leiter der Kundenberatung tätig.

Privat ist auch er begeisterter Popcornkoch und Filmliebhaber.

Im Austausch mit Heimkino-Atmos, worauf es bei der richtigen Absicherung ankommt, worauf es bei bestehenden Verträgen ankommt und welche Möglichkeiten es gibt.

Hallo Tim. Vielen Dank, dass du dir die Zeit für ein Interview genommen hast um uns Heimkino-Begeisterte in Sachen Absicherung aufzuklären. Vor dem Interview habe ich in tatsächliche Schadenfälle von Mitgliedern aus diversen Facebook-Gruppen gesammelt. Was sagst du zu der Auswertung?

Hallo Philipp. Als ebenfalls bekennender Freund guter Filme und Besitzer eines Einsteiger Heimkinos habe ich mir natürlich auch bei jeder Anschaffung Gedanken gemacht, wie ich mein Equipment entsprechend absichere. Dass in deiner Umfrage gerade die Eigenschäden am häufigsten vorkommen wundert mich allerdings nicht. Was ich in deiner Heimkino Einsteiger Gruppe gesehen habe zeigt, dass neben dem Einkauf der Technik auch viel gewerkelt wird. Abgehängt Decken, selbstgebaute Leinwände und Möbel, Stufen für die Kinosessel und vieles mehr. Dass hier auch viel Unvorhergesehenes passiert ist eigentlich unvermeidbar. Dass allerdings doch so viele Schäden durch Haustiere entstehen überrascht mich.

Unsere Leser interessiert nun natürlich, was man neben den klassischen Gefahren, die eine Hausratversicherung abdeckt überhaupt noch absichern kann. Ich denke Verschleiß, Fremdschäden und Eigenschäden gehören hier nicht dazu.

Was tatsächlich kein Versicherer am Markt zu 100% oder im bezahlbaren Rahmen anbietet ist Schutz bei Verschleiß.

Fremdschäden, sprich jemand verursacht mir einen Schaden, können durch den Verursacher in Form einer Privathaftpflicht oder Tierhalterhaftpflicht abgesichert werden. Allerdings wird hier meist nur der Zeitwert versichert. Nicht der Wert den es kostet, wenn ich etwas neu kaufen müsste.

Eigenschäden hingegen können größtenteils über einen Baustein abgesichert werden. Wir bieten unseren Kunden einen solchen Baustein an, der Schäden sogar bis 5.000 Euro abdeckt.

„Eigenschäden hingegen können … über einen Baustein abgesichert werden.“

Das klingt ja interessant – da muss ich nochmals nachhaken. Das bedeutet, wenn ich meinen Lautsprecher aus Versehen zerkratze, mein Kind eine Membran eindrückt oder mir der Putzeimer umfällt und der Receiver unter Wasser steht, das wäre versichert?

(lacht) Diese Reaktion erlebe ich oft. Natürlich muss jeder Vorgang für sich betrachtet werden, da wir bei einem Mitwirken von Personen einen Selbstbehalt von 150 Euro erheben. Damit schließen wir Kleinstschäden aus. Aber darüber hinaus sind wir bis 5.000 Euro dabei. Die Entschädigung kann dann eine Geldleistung sein, oder wir organsieren sogar selbst den Ersatz. Sollte der Schaden ohne Zutun von Personen geschehen, wie zum Beispiel ein Überspannungsschaden, dessen Ursache ungeklärt ist, dann muss keine Selbstbeteiligung getragen werden.

Wow, das klingt echt gut. Wie sieht es denn bei den Haustieren aus? Gilt das gleiche denn auch hier?

Nein, Schäden, die durch eigene Haustiere entstehen deckt dieser Baustein nicht ab. Hier muss entsprechend aufgepasst werden, dass der Subwoofer nicht zum heimlichen Bett der Katze wird, oder dass mein Hund beim Spielen einen Standlautsprecher umwirft.

Handelt es sich allerdings um Tiere von Besuchern, greift meist der Haftpflichtversicherung, sofern diese eine haben. Ansonsten müssen die Kosten aus deren eigener Tasche bezahlt werden.

„Fragt zunächst einmal bei eurem bestehenden Hausratversicherer nach, ob dieser nicht auch eine Allgefahrendeckung für die eigenen vier Wände bietet.“

Okay, das klingt wirklich fair. Aber was kostet denn so eine Absicherung und kommen diese Kosten auf meine Hausratversicherung oben drauf? Und kann ich auch nur diese eine Versicherung abschließen oder muss ich alles zur Allianz bringen.

Ich fange einmal von hinten an. Fragt zunächst einmal bei eurem bestehenden Hausratversicherer nach, ob dieser nicht auch eine Allgefahrendeckung für die eigenen vier Wände bietet. Vielleicht habt ihr bereits so einen Schutz und wisst es nur noch nicht. Gerne überprüfe ich das auch für euch.

Solltet ihr zum Vergleich einen Vorschlag mit diesem Baustein von mir wollen, geht das natürlich kostenfrei und völlig unverbindlich. Ebenso besteht kein Zwang, alle Versicherungen wechseln zu müssen.

Bei uns ist dieser Baustein bereits in den normalen Tarifen der Hausratversicherung integriert, so dass es keine Zusatzkosten gibt.

Beispielsweise kostet eine Hausratversicherung mit dem Tarif Komfort, welcher den oben genannten Baustein bereits integriert hat ca. 160 Euro im Jahr. Bestandskunden mit mehreren Verträgen bei uns zahlen natürlich weniger. Aber man kann natürlich auch erstmal nur einen Vertrag abschließen.

Tim, vielen Dank. Das ist ein tolles Angebot. Deine Kontaktdaten gebe ich weiter unten an. Gibt es denn noch einen Rat, den du aus Versicherersicht allen mitgeben kannst?

Sehr gerne. Mein Tipp an die Allgemeinheit ist, dass jeder mindestens einmal im Jahr einen „Versicherungs-TÜV“ bei seinem Haus- und Hofversicherer machen sollte. Heutzutage geht das ja auch alles digital, so dass man das auch Freitagabends gemütlich vom Sofa aus machen kann. Nur so läuft man nicht Gefahr, dass es für dasselbe Geld bereits bessere Lösungen gibt. Sicherlich würde auch keiner für den Preis eines neuen IPhones noch das zwei Generationen ältere Modell erwerben und in Händen halten.

Lieber Tim. Ich denke mit diesem kleinen Interview zum Thema Heimkino und Versicherungen konnten wir einigen Lesern die Augen öffnen, was mittlerweile alles möglich ist und auch einen Anstoß geben, dass man in regelmäßigen Abständen seine Verträge einmal auf den Prüfstand stellt. Vielen Dank dafür.

Ich danke auch und wünsche allen eine hoffentlich schadenfreie Zeit im Heimkino.

Kontakt zu unserem Interviewpartner Tim Rau

Bei der Allianz Versicherung AG ist der geprüfte Versicherungs- und Finanzanlagenfachmann (IHK) als Leiter der Kundenberatung tätig.

Habt ihr noch Fragen oder wünscht eine Info schwarz auf weiß?

Tim hat uns zugesagt, dass er sich gerne die Zeit für all eure Fragen nimmt.

Weiter geht es mit diesen Themen

Dolby Atmos zertifizierte Lautsprecher

Downloads Trailer und Testtöne

Bild- und Videorechte so wie Quellen hier

Mail: [email protected]